Che la sostenibilità sia destinata a giocare un ruolo rilevante è ormai noto a tutti. Si sente spesso parlare di tematiche ESG, ovvero degli aspetti di cui un’organizzazione deve rendere conto nel perseguimento dei propri obiettivi di business, anche alla luce di un forte interesse degli investitori.

Nel dettaglio, l’acronimo si riferisce ai termini:

- “Environmental”, con attenzione ai temi del cambiamento climatico, dello spreco di risorse, dell’inquinamento e dell’eccessivo sfruttamento di risorse naturali;

- “Social”, che include la relazione tra l’organizzazione e la società in cui opera, la gestione e dei dipendenti e il rispetto dei loro diritti;

- “Governance”, ovvero sistemi di conduzione di impresa ispirati a buone pratiche e principi etici.

Negli ultimi anni questi temi hanno iniziato a toccare da vicino le grandi aziende multinazionali e la loro integrazione è diventata oggi la vera sfida per tutte le tipologie di imprese e investitori, comprese startup e PMI.

Ma arriviamo alla vera domanda: Perché è necessario accogliere la sfida ESG?

Possiamo rispondere con due punti: gli obblighi informativi ESG e le agevolazioni per le aziende che ne rispettano i criteri.

- Obblighi Informativi ESG

La Non-Financial Reporting Directive (Direttiva 2014/95/EU, “NFRD”) ha introdotto il requisito per alcune società di grandi dimensioni di includere nella relazione sulla gestione una dichiarazione di carattere non finanziario, in particolare su 4 tematiche:

- Impatti ambientali;

- Problematiche di tipo sociale e riguardanti i dipendenti;

- Rispetto dei diritti umani;

- Corruzione e riciclaggio.

Attualmente la rendicontazione non finanziaria in Italia è regolata dal D.Lgs. 254/2016. Questa obbliga alla redazione del bilancio di sostenibilità le società italiane quotate su mercati regolamentati, banche, imprese di assicurazione e riassicurazione con più di 500 dipendenti e che abbiano superato €20 milioni come totale dello stato patrimoniale o €40 milioni di fatturato.

Secondo la Consob, le imprese italiane che hanno pubblicato un bilancio di sostenibilità avente i requisiti sopraelencati sono state 205, e numerose altre hanno deciso autonomamente di aderire alla pubblicazione di queste informazioni.

In aggiunta, con la Corporate Sustainability Reporting Directive (CSRD o in italiano Direttiva Reporting Societario di Sostenibilità) si intende introdurre requisiti di trasparenza più stringenti sulla sostenibilità delle imprese e standard di reporting europei uniformi, che garantiscano la comparabilità delle informazioni per consumatori, finanziatori e investitori.

Il raggiungimento di tali obiettivi è assicurato attraverso l’adozione delle seguenti misure:

- Estensione dell’obbligo di rendicontazione non finanziaria a PMI quotate con titoli quotati nei mercati regolamentati dell’UE;

- Ampliamento delle informazioni ESG che devono obbligatoriamente essere ricomprese nell’informativa non finanziaria tra cui business model e strategia; target e obiettivi di sostenibilità rischi ESG e modalità di gestione; Key Performance Indicators di sostenibilità;

- Uniformità degli standard di rendicontazione per tutte le imprese europee;

- Obbligatorietà della certificazione delle informazioni pubblicate da parte di soggetti accreditati.

- Agevolazione per le aziende che rispettano i criteri ESG

Sono diverse le misure intraprese del Ministero dello Sviluppo Economico per promuovere le imprese innovative e sostenibili.

Tra questi, Investimenti sostenibili 4.0 ha l’obiettivo di orientare la ripresa degli investimenti post-covid verso la crescita sostenibile del sistema economico attraverso la concessione e l’erogazione di agevolazioni in favore di programmi di investimento proposti da micro imprese e PMI conformi ai vigenti principi di tutela ambientale e ad elevato contenuto tecnologico in grado di offrire un particolare contributo agli obiettivi di sostenibilità definiti dall’Unione europea. La dotazione finanziaria complessiva dello strumento è pari a euro € 677,87 miliardi.

È prevista anche la concessione di crediti d’imposta pari al 15% alle aziende che intendono effettuare investimenti finalizzati al raggiungimento di un obiettivo di transizione ecologica o di innovazione digitale 4.0, fino a una spesa massima di 2 milioni di euro.

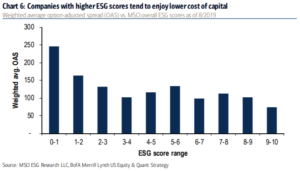

Oltre ad obblighi e incentivi per muoversi verso un percorso di integrazione dei criteri ESG, sono diversi anche i vantaggi che le aziende beneficiano da questa scelta, come un costo del debito inferiore come si può osservare dal grafico, nonché una migliore performance aziendale.

Questi sono solo alcuni dei temi che evidenziano quanto sia necessario oggi entrare nella logica ESG, comprenderne i criteri e delineare una strategia d’azione per integrarli nei propri obiettivi di medio-lungo termine.

Se vuoi approfondire maggiormente il tema, o se sei interessato ad uno dei nostri servizi per la tua azienda, non esitare a contattarci. Uno dei nostri esperti sarà in grado di aiutarti.

Il team BizPlace